气候变化的综合评估:文献综述

发布日期 :2026-01-05

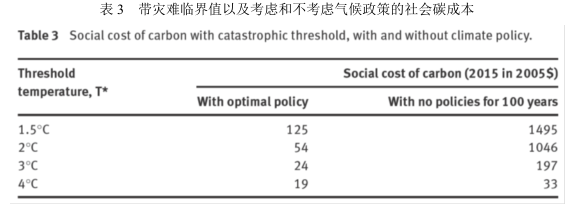

摘要:本文从美国和全球层面回顾成本效益分析(BCA)在气候政策评估中的应用,并针对两个相异但是相关的主要应用类型。可否改为:首先是全球层面的分析,聚焦最优碳排放足迹和碳价格的计算,最大限度地有利于全球福祉;其次,是采用相同的工具,计算美国国内常规流程中所使用的碳的社会成本。我们可以把碳的社会成本定义为,由于每吨二氧化碳的排放高于基准排放弧线——没有新的气候政策——所造成的气候损失。本文介绍三个已经用于最优碳政策和碳的社会成本核算的主要量化模型,并总结使用这三个模型所产生的一系列结果。这些成果跨度极大(甚至达到了一个数量级),不仅跨越众多模型平台,而且跨越单一模型假设输入的范围。这些成果为成本效益分析实践者提供了讨论的平台,他们参与国内与全球气候变化政策分析领域的实践,面临五大关键挑战:(1)包括灾难性结果的可能性;(2)考虑股权和收入分配因素;(3)解决跨期贴现和代际股权;(4)呈现人口统计资料的基准、技术变化、能源部门的内外政策;(5)描述整套需要处理的不确定性,设计能及时、有效更新的决策制定过程,以及把新的科学与经济信息及时有效地纳入这一过程。尽管已知的结果充满不确定性,但是本文依然以描述成本效益分析(BCA)模型如何有效运用于气候政策的讨论结束。

关键词:成本效益分析;气候变化;综合评价;最优碳排放;碳的社会成本

引言(部分):

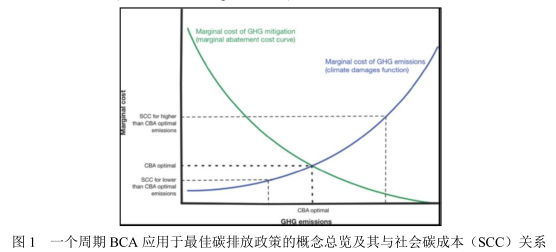

本文探讨了运用收益成本分析(BCA)评估气候政策。本文首先讨论了如何将这些模型用于回答诸如“什么是最优碳排放率?”或“当把碳考虑进来的时候,什么是最优的(隐性或显性)的价格?”这种以最优为中心与通常运用成本效益概念进行分析有些不同。通常,成本效益率是某个政策介入的一个目标(也就是说,介入是否可以使收益超过成本)并且通常不被用于评价合适的介入范围。而“最优”指的是是边际收益等于边际成本的碳政策。本文接着继续讨论了运用 BCA 形成气候政策时所出现的特有挑战,并简短介绍了一些主题的关键性争议。这些争议包括贴现率的艰难确定、权益(选择权主体)、厚尾性、气候敏感性、临界点以及不确定性。本文讨论了为何其中的一些假设是至关重要的,尽管这些模型的数据有着相当大的不确定性,然而,模型除了提供数据结果,还提供了气候变化发展方面许多有价值的见解。

据模型在确定气候政策输入项的确认方面发挥了相当大的作用,而且在确定大范围的引用假设方面也提供了更好的,更有效的方法。

本文将同样讨论社会碳成本(SCC)概念的运用与发展,就像成本效益分析工具运用于其他政策环境一样。社会成本的核算更接近于 BCA 的常规使用。效益等于降低一吨碳排放的收益与成本之差。目前广泛的和快速的运用 BCA 解决气候变化适应性决策的文献请见本杂志的另一篇文献(Li, Mullan, & Helgeson, 2014)。

文章信息:John Weyant. Integrated assessment of climate change: state of the literature. J. Benefit Cost Anal. 2014; 5(3): 377–409

作者信息: John Weyant: Department of Management Science and Engineering, Room 260, Huang Engineering Center, Stanford University, Stanford, CA 94305-4026, USA, e-mail: weyant@stanford.edu